Предпринятое исследование направлено на выявление места и роли оптовой торговли в экономике России. В самом начале укажем на две характерные особенности оптовой торговли. Первая особенность - существенная, явно гипертрофированная значимость отрасли в современной экономике России. Вторая особенность - отсутствие объективной информации об отрасли, вызванное как теневым характером деятельности многих организаций оптовой торговли, так и тесным переплетением имущественных, организационных и управленческих отношений отрасли с другими отраслями экономики, главным образом, промышленностью и розничной торговлей.

Предпринятое нами исследование было направлено на альтернативную оценку ряда макроэкономических показателей оптовой торговли, определение динамики отрасли и последующую экономическую интерпретацию полученных результатов. Расчет рентабельности осуществлялся по данным 2001 г., динамики оборота - за 2000-2004 гг. Трудности исследования, которые не исчерпываются указанными выше причинами, препятствуют получению достоверных макроэкономических показателей функционирования отрасли. Поэтому речь идет лишь о приблизительной оценке рассматриваемых характеристик.

Расчет рентабельности отрасли. Оборот отрасли

Произведем расчет соотношения объемов оборота розничной и оптовой торговли в России и США за 2001 г. и РСФСР за 1990 г. (табл. 1).

Таблица 1. Расчет соотношения объемов товарооборота

Можно назвать две взаимосвязанные причины, определяющие высокий уровень оптового товарооборота и величину валовой добавленной стоимости, создаваемой в отрасли. Первая причина заключается в том, что на предприятия оптовой торговли зачастую переложены функции предприятий отраслей экономики, связанные с закупкой ресурсов и реализацией продукции. Фактически функционируя как структурные подразделения крупных предприятий, формально они являются организациями (юридическими лицами) оптовой торговли.

Для иллюстрации данного аргумента рассмотрим строение активов некоторых отраслей промышленности России и США, номенклатура продукции которых позволяет проводить прямое сопоставление. Выбор в качестве объекта сопоставления данных США объясняется тем, что американская статистика является вполне убедительной в этом вопросе, а само соотношение основного и оборотного капиталов - достаточно устойчивым. Достоверностью американские статистические данные существенно отличаются от данных советской и российской статистики, которые существенно занижали и занижают стоимость основных фондов и капитала. Балансовую стоимость основного капитала отраслей промышленности России мы довели до восстановительной путем использования ранее рассчитанных индексов. Стоимость оборотного капитала мы взяли из официальных статистических сборников. Размер основного и оборотного капиталов отраслей промышленности США в начале 70-х годов прошлого века рассчитал В. Белкин [7], воспользовавшись данными за 1958 г. Для более поздних периодов расчетов мы не имеем, но вряд ли в них есть потребность, так как структура капитала является достаточно стабильной. Расчеты показывают существенное различие структур активов отраслей промышленности РФ и США (табл. 2).

Как видно, удельный вес оборотного капитала в составе активов рассмотренных отраслей промышленности в России значительно ниже чем в США. Видимый недостаток оборотных средств вообще ставит под сомнение возможности функционирования предприятий. Объяснение низкого уровня оборотного капитала, на наш взгляд, состоит в том, что предприятия передали часть своих функций, связанных с приобретением средств производства и реализацией готовой продукции, организациям оптовой торговли.

Вторая причина заключается в высоких торговых наценках отрасли, которые обеспечиваются монопольным распоряжением произведенными ресурсами и заинтересованностью менеджеров в высоких доходах посреднических фирм. Этот факт нашел свое отражение в научных исследованиях. Наиболее авторитетное из них принадлежит Всемирному банку [8]. Высокий уровень торгово-посреднической наценки специалисты банка объяснили использованием механизмов трансфертного ценообразования. Эти механизмы, получившие распространение в сырьевых и металлургических отраслях, увеличивают уровень торговых и посреднических наценок и, таким образом, завышают долю отрасли в производстве ВВП. Для расчета этого завышения были использованы данные о торгово-посреднических наценках Канады как странах, имеющей сходные условия добычи энергоресурсов. Воспользовавшись данными Всемирного банка о величине торгово-посреднических наценок Канады, мы провели аналогичный расчет для России за 2001 г. (табл. 3).

Таблица 2. Расчет соотношения основных и оборотных фондов промышленности

Таблица 3. Расчет торговой наценки на продукцию отраслей экономики России по структуре конечных цен Канады

Видно, что отклонение показателей оптового товарооборота, вызванное высокой торговой наценкой, составило 938,4 млрд. руб. Возникшая разница формируется в сырьевых добывающих отраслях и представляет собой оптовую наценку.

Произведенный расчет позволяет утверждать, что полученная разница представляет собой не оборот оптовой торговли, а деятельность других отраслей экономики, главным образом сырьевых отраслей промышленности. Исходя из этих соображений, мы сочли, что фактический уровень оптового товарооборота РФ составлял в 2001 г. 4604,2 млрд. руб. (5542,6 млрд. руб. - 938,4 млрд. руб.).

Прибыль

Оценка прибыли по официальным статистическим данным связана с несколькими трудностями. Во-первых, в статистических сборниках публикуются данные о прибыли только по крупным и средним организациям торговли. Во-вторых, финансовые показатели деятельности организаций оптовой торговли отражают общие результаты деятельности организаций, без выделения их основной деятельности. И наконец, в-третьих, приводимые данные, что специально оговорено в сносках к таблицам, не отражают результаты деятельности внешнеторговых организаций. Поэтому ничего не остается, как прибегать к разного рода досчетам и экстраполяциям.

Согласно имеющейся информации, в 2001 г. валовая прибыль крупных и средних организаций оптовой торговли по основному виду деятельности составила 193,6 млрд. руб., а издержки обращения - 161,5 млрд. руб. [5, с. 158]. Получаем, что прибыль крупных и средних организаций отрасли в 2001 г. составила 32,1 млрд. руб.

В 2002 г. (данные за 2001 г. не приводятся) оборот оптовой торговли крупных и средних и организаций оптовой торговли составил 50,1% общего оборота организаций отрасли [5, с. 118]. Если допустить, что малые предприятия получают такую же прибыль на единицу оборота, что крупные и средние, получаем размер прибыли малых предприятий в 32,2 млрд. руб. Общая расчетная прибыль всех организаций оптовой торговли по основному виду деятельности без внешнеторговых организаций составляет, таким образом, 64,3 млрд. руб.

Следующий важный вопрос - прибыль организаций от внешней торговли. В статистических сборниках эта величина не публикуется, но ее можно найти в других официальных изданиях Росстата. В 2001 г. прибыль организаций внешней торговли (без субъектов малого предпринимательства) составила 149,9 млрд. руб. [12, с. 174]. Как видно, здесь приведены данные только о деятельности крупных и средних внешнеторговых организаций. Как быть с малыми? На наш взгляд, величина вклада малых предприятий (в оптовой торговле к ним относят организации с численностью занятых менее 50 чел.) во внешнеторговую деятельность, в отличие от внутренней торговли, не может быть статистически значимой. Поэтому объем прибыли крупных и средних организаций, оперирующих на внешнем рынке, можно не досчитывать на деятельность малых предприятий. Итого общую прибыль организаций внешней и внутренней оптовой торговли мы оцениваем в 214,2 млрд. руб.

Наконец, в 2002 г. (данные за 2001 г. вновь не приводятся) на долю организаций оптовой торговли приходилось 79,9% оборота отрасли. Оставшуюся часть товарооборота формировали организации других отраслей экономики [5, с. 118]. При распространении полученной прибыли организаций отрасли на всю отрасль получаем расчетное значение официально декларируемой прибыли оптовой торговли в размере 268,2 млрд. руб.

Отметим, что это - прибыль отрасли после налогообложения, так как в показателях затрат отрасли приводятся данные о налоговых выплатах. Величина налогов отрасли - 50,7 млрд. руб. (расчет ниже). Тогда получается, что размер прибыли до налогообложения равен 318,9 млрд. руб.

Альтернативный расчет прибыли произведем по методологии, использующейся в статистике национальных счетов. Величина валовой добавленной стоимости, созданной в оптовой торговле в 2001 г., составила 1154,3 млрд. руб. [5, с. 24]. Для расчета чистой прибыли и чистых смешанных доходов необходимо определить оплату труда работников отрасли, потребление основного капитала и налоги. Эти данные в отраслевом разрезе статистические сборники не приводят, поэтому рассчитаем их по данным деятельности крупных и средних организаций оптовой торговли. В 2001 г. издержки обращения (по основному виду деятельности и без внешнеторговых организаций) организаций оптовой торговли потребительскими товарами составили 12,93%, организаций торговли продукцией материально-технического назначения - 23,76% [5, с. 158]. Средняя величина издержек, взвешенная по объему товарооборота организаций, составила 15,24% от оптового товарооборота отрасли.

В 2001 г. оборот отрасли по официальным данным составил 5542,6 млрд. руб. При таком значении товарооборота расчетное значение издержек обращения отрасли составляет 844,7 млрд. руб.

Рассчитаем далее использование валового дохода исходя из общего уровня затрат отрасли и структуры издержек обращения. Эти издержки, надо полагать, публикуются по всем видам деятельности крупных и средних организаций оптовой торговли и раздельно по организациям, торгующим потребительскими товарами и средствами производства [5, с.159]. Средняя доля издержек, рассчитанная с учетом весов видов торговли, в 2001 г. составила по оплате труда - 16,1%; амортизации - 1,9; отчислениям на социальные нужды и налогам - 6,0% издержек обращения. Приняв за основу эти данные, рассчитаем использование дохода отрасли. В 2001 г. на оплату труда работников отрасли было направлено 136,0 млрд. руб.; амортизация составила 16,0 млрд. руб.; отчисления и налоги составили 50,7 млрд. руб.

Для досчета операционных расходов, связанных с теневыми денежными выплатами в отрасли, мы приняли несоответствие между официальной и реальной заработной платой, сложившееся в 2001 г. в розничной торговле. По нашей оценке, скрытая оплата труда составила 76% от официальной. Распространив это соотношение на оптовую торговлю, получим, что скрытый размер заработной платах составляет 103,4 млрд. руб. Сложим это значение с официальными данными о фонде заработной платы. Итого оплата труда наемных работников в 2001 г. составила 239,4 млрд. руб.

Отчетные данные крупных и средних организаций оптовой торговли, распространенные на всю отрасль, отражают амортизационные отчисления в размере 16,0 млрд. руб. Так как стоимость основного капитала занижена в 8,8 раза (расчет ниже), получаем потребление основного капитала равным 140,8 млрд. руб. Найдя расчетные значения затрат отрасли, рассчитаем чистую прибыль и чистые смешанные доходы оптовой торговли.

Основной капитал

Основной капитал торговли и общественного питания в 2001 г. официальная статистика оценивала в 229,0 млрд. руб., основной капитал оптовой торговли продукцией производственно-технического назначения - в 74,7 млрд. руб. [5, с. 20]. Ранее мы рассчитали, что стоимость основного капитала розничной торговли составляет 115 млрд. руб. [13], стоимость основного капитала общественного питания - 84 млрд. руб. [14]. Иными словами, получаем, что стоимость основного капитала оптовой торговли составляет 104,7 млрд. руб. (229,0 млрд. руб. - 115 млрд. руб. - 84 млрд. руб. + 74,7 млрд. руб.). Отметим, что, по всей видимости, официальная стоимость основного капитала отрасли является заниженной. Это связано с тем, что для оптовой торговли зачастую используют производственные объекты, которые числятся и фактически являются объектами других отраслей экономики. Та часть оптовой торговли, которая связана с закупками ресурсов промышленных предприятий и реализацией готовой продукции, имеет заниженную стоимость своих активов.

Альтернативная оценка стоимости основного капитала была проведена нами исходя из балансовой стоимости и коэффициента доведения балансовой стоимости до восстановительной. Коэффициент для оптовой торговли мы приняли равным коэффициенту розничной торговли. По нашим оценкам, его значение для 2001 г. составило 8,8 [15]. Итого получаем стоимость основного капитала в восстановительных ценах равную 921,4 млрд. руб.

Оборотный капитал

Официальная статистика не вычленяет оборотный капитал оптовой торговли из общей стоимости оборотного капитала отраслей торговли и общественного питания. Расчет стоимости оборотного капитала по официальным данным мы произвели исходя из величины товарных запасов крупных и средних организаций оптовой торговли. В 2001 г. средняя стоимость товарных запасов у них составила 74,65 млрд. руб. (рассчитано по [5, с. 125]). Однако эти данные отражают запасы организаций оптовой торговли по всем видам деятельности. В 2001 г. оборот оптовой торговли крупных и средних организаций оптовой торговли составлял 1209,2 млрд. руб. (рассчитано по [5, с. 138]), а общая выручка по всем видам деятельности составила - 1461,2 млрд. руб. (рассчитано по [5, с. 157]). Если допустить равномерность соотношения запасов и выручки, то получим, что стоимость запасов оптовой торговли крупных и средних организаций составляла в 2001 г. 61,78 млрд. руб. : ((1209,2 млрд. руб. X 74,6 млрд. руб.) : 1461,2 млрд. руб.).

Для нахождения соотношения запасов с общей стоимостью оборотного капитала мы воспользовались данными отрасли материально-технического снабжения и сбыта РСФСР, которые являются достаточно достоверными. В 1989 г. оборотные средства отрасли составляли 4,7 млрд. руб., в том числе оборотные средства в запасах - 3,0 млрд. руб. [16, с. 27]. Иными словами, удельный вес запасов составлял 63,8%. Исходя из этого соотношения размер оборотного капитала крупных и средних организаций отрасли может быть оценен в 96,8 млрд. руб. В 2001 г. оборот крупных и средних организаций отрасли составил 1209,2 млрд. руб., или 21,8% общего оборота оптовой торговли. Если распространить соотношение оборотных фондов и оборота крупных и средних организаций на всю отрасль, то получим стоимость оборотного капитала, равную 444,0 млрд. руб.

Для альтернативной оценки стоимости оборотного капитала возьмем соотношение между оборотом и запасами, которое сложилось в отрасли снабжения и сбыта РСФСР. В 1989 г. объем реализации продукции производственно-технического назначения в порядке оптовой торговли по министерствам и ведомствам составил 22981 млн. руб. [2, с. 63], объем поставки продукции в порядке свободной реализации - 37276 млн. руб. [2, с. 66], т.е. всего 60257 млн. руб. При этом размер запасов отрасли, как отмечено выше, составил 3,0 млрд. руб. Оборачиваемость запасов, таким образом, равна 20,1 раза. Если допустить, что данный норматив не изменился, то при товарообороте отрасли в 5542,6 млрд. руб. размер товарных запасов отрасли составляет 275,8 млрд. руб. При удельном весе запасов в структуре оборотных фондов в размере 63,8% получим стоимость оборотного капитала, равную 432,3 млрд. руб.

Полученные общие соотношения мы проверили также по данным оптовой торговли СССР. В 1988 г. оборот оптовой торговли СССР составил 253 млрд. руб. [17, с. 7], а товарные запасы оптовой торговли - 11,1 млрд. руб. [17, с. 238], т.е., оборачиваемость запасов составляла 22,8 раза. По нашим расчетам, в 2001 г. оборачиваемость запасов принята 20,1. Как видно, в целом соотношения являются сходными, что свидетельствует о достаточной корректности расчетов.

Альтернативная оценка финансовых результатов

По приведенным выше данным рассчитаем рентабельность активов и продаж отрасли (табл. 4).

Таблица 4. Официальная и альтернативная оценки финансовых показателей оптовой торговли, 2001 г.

Динамика отрасли

Происходящие изменения отрасли в 2000-2004 гг. были выявлены несколькими способами. Оценка динамики оптовой торговли производится официальной статистикой, как это указано в комментариях к соответствующим таблицам, через расчет индекса оборота оптовой торговли путем использования сопоставимых цен [18, с. 169]. Альтернативную оценку динамики выпуска отрасли мы провели через расчет изменения ряда косвенных показателей.

Первый способ основан на расчете изменений численности занятых. Данный метод дает неплохие результаты при условии, что в рассматриваемом периоде не изменилась производительность труда работников отрасли. Для оценки изменений мы воспользовались данными о среднесписочной численности работников крупных и средних организаций оптовой торговли [18, с. 186, 19, с. 554], на долю которых в 2004 г. приходилось около половины оборота отрасли [18, с. 169]. Достоинством метода является то, что он основан на достаточно достоверных данных о численности занятых, недостатком - невыясненные изменения в производительности труда работников в данном временном интервале, хотя вряд ли они были существенными.

Второй способ расчетов базируется на динамике числа крупных и средних организаций оптовой торговли и размере их оборота [18, с. 186, 19, с. 554]. Обращает на себя внимание резкое увеличение числа организаций в отрасли в 2004 г. по сравнению с 2003 г.

Третий способ определения динамики отрасли связан с приведением ежегодных объемов товарооборота в сопоставимый вид. Для этих вычислений нами была использована информация об обороте организаций оптовой торговли потребительскими товарами и средствами производства [19, с. 554] и цепных индексах потребительских цен и цен производителей промышленной продукции [19, с. 677].

Четвертый способ связан с вычислением динамики валовой добавленной стоимости, созданной в отрасли. Исходной для выполнения расчетов этим способом послужила информация о валовой добавленной стоимости оптовой торговли в текущих ценах за 2000-2004 гг. (данные за 1999 г. сборники не содержат) [18, с. 25; 19, с. 23], а также официальные индексы-дефляторы ВВП [20, с. 84], которые мы ранее несколько скорректировали [21, с. 86-108] .

После расчета динамики оборота оптовой торговли всеми перечисленными способами мы определили среднее значение представленных альтернативных оценок (табл. 5).

Таблица 5. Динамика оборота оптовой торговли, 2000-2004 гг., % к предыдущему году

Заметно, что результаты расчетов разнятся между собой, что говорит о недостаточной достоверности используемых для расчета данных. Но несомненно одно: все результаты расчетов показывают стремительное развитие отрасли, ее положительную высокую динамику, устойчивый рост объемов продаж в 2001-2004 гг. Как официальные оценки, так и альтернативные свидетельствуют о том, что отрасль является одним из лидеров современного бизнеса, динамика ее развития выше средней по российской экономике. Такой успех отрасли еще раз подтверждает ее высокую рентабельность, рассчитанную выше, и привлекательность с точки зрения сохранения и приумножения инвестируемого в нее капитала.

Чем объяснить высокую эффективность оптовой торговли? Не менее высокую рентабельность отрасли? Столь динамичное развитие в последние годы? Являются ли достигнутые результаты следствием высокого профессионализма управленцев отрасли? Или, может быть, бурное развитие оптовой торговли в последние пятнадцать лет есть реакция на недооценку отрасли в советском периоде, закономерное стремление современной экономической системы преодолеть достаточно очевидные недостатки прошлого? Проведенный выше стоимостной анализ результатов деятельности отрасли не дает ответа на эти важные вопросы. Поэтому дополним количественный анализ качественным: выясним, какое место оптовая торговля занимает в структуре современной экономики, какие функции выполняют торговые организации, и проследим эволюцию развития отрасли.

Развитие оптовой торговли в постсоветский период

В значительной степени современная оптовая торговля является наследницей той системы, которая существовала в Советском Союзе и которая определила ее современные качества. В советской экономической системе оптовая торговля существовала в двух видах: внутренняя и внешняя. С известными оговорками внутренняя торговля подразделялась на торговлю средствами производства и потребительскими товарами. Рассмотрим подотрасли оптовой торговли и проследим эволюцию их развития в советской экономической системе и рыночной экономике.

Внутренняя торговля средствами производства

Наверное, реальное функционирование системы материально-технического снабжения и сбыта - это одно из самых порочных явлений экономики позднего социализма. В этом явлении наиболее выпукло и емко воплотились черты советской хозяйственной номенклатуры того времени, ее безответственность, коррумпированность, недальновидность. Эта номенклатура с большим успехом разрушала ту экономическую систему, которая ее породила, ту единственную систему, в которой она могла существовать, которой она была обязана своим высоким жизненным статусом. Особое чутье на постоянно возникающие в производстве диспропорции, обостряемое возможностью личной наживы, формировало посредническими сбытовыми структурами негативную форму обратной связи между производством и потреблением. При этой форме дисбаланс спроса и предложения не имел практически никаких шансов на искоренение, а наоборот, разрастался по мере роста амбиций и аппетитов сбытовой номенклатуры. Производственные структуры, спровоцированные неверной, искаженной информацией, поступающей от посреднических сбытовых структур, наращивали производство ненужной продукции, но сокращали производство дефицитной. Это в свою очередь порождало еще большую структурную неувязку производства, диспропорции в хозяйственной системе, разбалансированность экономики, низкую оборачиваемость запасов, неэффективное использование ресурсов, поиск предприятиями альтернативных дублирующих каналов закупки ресурсов и сбыта продукции.

Однако лучше ли то, что пришло на смену? Выше, при анализе оптового товарооборота, мы указали, что значительная часть организаций современной оптовой торговли выполняют функции отделов реализации продукции и закупки ресурсов. Многие организации снабжения и сбыта, формально являющиеся юридическими лицами и зарегистрированные как субъекты оптовой торговли, контролируются менеджерами среднего и высшего звена организаций других отраслей экономики, либо их ближайшим, как правило родственным, окружением. В периодической печати можно часто найти описания того, что, например, промышленные предприятия являются основой функционирования торговых организаций, число которых достигает нескольких десятков. Особенно это характерно для крупных индустриальных гигантов, где слабо обозначены функции собственника и где контроль за текущими финансовыми и материальными потоками осуществляет исключительно администрация предприятий. Понятно, что создание подобных посреднических предприятий часто преследует цель обогащения менеджеров предприятий, увод средств из-под контроля собственников предприятия. В этом смысле для получения доходов от предприятия более важным является не право собственности, а возможность контролирования финансовых и материальных потоков предприятия.

Руководители предприятий достаточно быстро овладели технологиями личного обогащения путем использования фиктивных (подставных) предприятий оптовой торговли. Произошло это уже в первые годы перевода экономики на рыночные отношения. В этот период оптовая торговля приобрела характерные для сегодняшнего времени чертах. В 1995 г. Госкомстат России провел первую всероссийскую перепись предприятий оптовой торговли. По результатам этой переписи можно сделать вывод о том, что из себя представляет оптовая торговля средствами производства по сравнению с системой распределения материально-технических ресурсов.

В 1992-1994 гг. было зарегистрировано 34,7 тыс. предприятий оптовой торговли, или 83% их общего количества в отрасли, при этом только 8,4% предприятий - путем приватизации, остальные - вновь образованные. Это свидетельствует о том, что организации системы Госснаба лишь в незначительной степени были интегрированы в рыночную экономику, а сам переход к рынку привел к разрушению централизации и замене распределения средств производства оптовой торговлей.

Большинство предприятий оптовой торговли - малые предприятия с численностью работников до 50 чел. Их удельный вес в общем числе организаций оптовой торговли на 1 мая 1995 г. составил 94%. Среди малых предприятий 58% имеют среднесписочную численность менее 5 чел. Средняя численность постоянных работников составила в 1995 г. 16 чел. на одну организацию. Обращают на себя внимание и показатели эффективности предприятий с разной численностью (табл. 6).

Таблица 6. Характеристика предприятий оптовой торговли в зависимости от численности, 1995 г.

В комментариях, описывающих данную таблицу, сказано, что наибольшая производительность труда и эффективность у предприятий с численностью менее 15 чел. Ничего поверхностнее, чем этот комментарий, придумать нельзя. Любому человеку, даже немного знакомому с реальной хозяйственной практикой, очевидно, что свыше 85% официально зарегистрированных предприятий оптовой торговли собственно торговлей не занимаются. По своей экономической сути эти предприятия, состоящие из нескольких человек, располагающие только столами, стульями и компьютерами в двух-трех арендованных кабинетах - не что иное, как функциональные логистическо-сбытовые придатки предприятий других отраслей экономики.

В итогах переписи говорится также о том, что по состоянию на 1 мая 1995 г. 12,4 тыс. предприятий оптовой торговли, или 36% их общего количества бездействовали. Что это за предприятия и почему они не работают, в комментарии не говорится. Достаточно ясно, что неработающие предприятия - это фирмы-однодневки, созданные для проведения лишь нескольких посреднических операций и брошенные после их осуществления, чтобы избежать возможных претензий со стороны контрагентов либо уйти от преследования налоговых органов.

Ситуация с 1995 г. изменилась только в худшую сторону - выросло количество организаций, снизилось количество работников на одну организацию. Перемены, произошедшие в подотрасли оптовой торговли с советских времен, разительны. Если в СССР в 1987 г. на одну организацию оптовой торговли приходилось в среднем 96,3 чел., в РФ в 2001 г. - только 7,1 чел. (табл. 7).

Совершенно очевидно, что такие изменения не могли произойти в результате роста производительности труда в оптовой торговле и определяться заменой ручного труда механизированным и автоматизированным, совершенствованием системы складов, улучшением качества обработки информационных потоков и т.д. Эти изменения - результат изменения условий функционирования отрасли, превращения советской системы распределения материально-технических ресурсов в систему опосредования товарных потоков. Понятно, что качественного перелома, связанного с трансформацией канала распределения производственных ресурсов в оптовую торговлю, добиться за последние пятнадцать лет так и не удалось. Общими свойствами обеих систем являются монополизм и коррумпированность, неэффективность, разрушительное воздействие на производство. Достаточно очевидно, что существенной качественной эволюции система материально-технического снабжения не претерпела.

Таблица 7. Сравнительный расчет численности работников на одну организацию оптовой торговли потребительскими товарами и средствами производства

Внутренняя торговля потребительскими товарами

В советский период оптовая торговля потребительскими товарами, как и вся сфера обращения, находилась в удручающем состоянии.

Оптовая торговля как элемент в отраслевом разделении труда и звено товародвижения от производителя к потребителю не имела большого значения и не получила широкого распространения в СССР. Она являлась аутсайдером в рейтинге форм торговли. Одной из причин этого являлась высокая конкуренция между формами торговли за потребительские товары. Оптовая торговля рассматривалась в дефицитной экономике не иначе как излишний и ненужный конкурент, выполняющий вспомогательную роль.

Рассмотрим, какие изменения произошли в складском хозяйстве торговли потребительскими товарами в рыночной экономике по сравнению с советским периодом. Известно, что на начало 1989 г. площадь общетоварных складов в РСФСР составляла 25937 кв. м. [17, с. 417]. Заметим, что речь здесь идет о складах, принадлежащих государственной и кооперативной торговле, т. е. складах, обслуживающих обращение только потребительских товаров.

Прямых данных о площади складов в современной России нет, но приблизительную оценку площади дать можно. По состоянию на начало 2003 г. крупные и средние организации розничной торговли имели 17,5 тыс. общетоварных складов общей площадью 4883,9 тыс. кв. м, а организации оптовой торговли потребительскими товарами - 5,5 тыс. складов площадью 4915 тыс. кв. м. [5, с. 160]. Известно также и то, что в обороте розничной торговли крупные и средние организации занимают 26,0% [5, с. 34], а в обороте оптовой торговли - 50,1 [5, с. 118]. При распространении обеспеченности всех форм торговли складами исходя из доли крупных и средних организаций в товарообороте получим расчетное значение складской площади. Для розничной торговли она составит 18784 тыс. кв. м, оптовой - 9810 тыс. кв. м, т.е. всего 28594 тыс. кв. м. Как видно, за период с 1989 по 2003 г. материальная база отрасли, оцененная по площади общетоварных складов, выросла всего в 1,1 раза.

Приблизительно за этот же период, с 1990 по 2001 г. торговая площадь магазинов, по нашей оценке, увеличилась с 31502 тыс. кв. м до 60007 тыс. кв. м. [13], т.е. выросла практически в 2 раза. Темп роста торговых площадей в период рыночных реформ был в 1,7 раза выше темпа роста складских помещений. В результате и без того значительная диспропорция площадей магазинов и складов еще более увеличилась (табл. 8).

Таблица 8. Соотношение площади магазинов и общетоварных складов в РСФСР и РФ *

Как видно, отличительной чертой современной сферы обращения, унаследованной с советских времен, является низкий уровень развития специализированной складской сети оптовой торговли. Отметим и крайне низкий удельный вес специализированных оптовых организаций в структуре складских помещений, составляющий около 34%. Платой за низкую развитость оптовой торговли является рост складских помещений розничной торговли, увеличение издержек обращения отрасли, неэффективное использование площадей магазинов. Дадим приблизительную количественную оценку экономических потерь, обусловленных неразвитостью оптового звена товарооборота.

Для начала рассмотрим опыт США, описанный в работе С. Загладиной [25, с. 118-119, 183-184]. Развитие массовой системы супермаркетов в США относится к 1965-1970 гг. В основе завоевания лидерства супермаркетов лежало техническое решение ряда вопросов, связанных с логистикой закупок и оптимизацией звеньев товародвижения. Проявилось это, в частности, в том, что вместо оптовых складов появились крупные распределительные центры. Появление супермаркетов стало возможным также благодаря развитию транспортных коммуникаций и специализированного автотранспорта. Благодаря этому распределительные центры обслуживали розничные магазины в радиусе 80 км. В результате уже в 1971 г. доля торговой площади составляла 71% общей площади супермаркетов. Примем эту цифру за основу дальнейших вычислений.

К сожалению, отечественный торговый бизнес не может похвалиться столь разумными управленческими решениями. По нашим расчетам, около 28,5 млн. кв. м торговых площадей, действующих в 2001 г., были введена! в 1996-2001 гг. Однако столь существенный количественный рост площади трудно назвать качественным. Проведенное официальной статистикой исследование сети торговли показало, что на начало 2004 г. на балансе крупных и средних организаций торговли и общественного питания находились магазины общей площадью 19022,2 тыс. кв. м, при этом площадь торгового зала составила только 9392,7 тыс. кв. м. [26, с. 43], т.е. удельный вес площади торгового зала составлял 49,4%.

Если бы в самом начале интенсивного создания торговых площадей и сетей магазинов было принято решение о развитии системы оптовых баз, складов и распределительных центров, то общую площадь магазинов без ущерба для товарооборота и прибыли можно было бы сократить на 21,6 проц.п. (71% - 49,4%), или на 12,96 млн. кв. м (60 млн. кв. м X 21,6% : 100%). Иными словами, была возможна трансформация 12,96 млн. кв. м площади магазинов в площади оптовых складов.

Экономическая целесообразность такой замена! объясняется тем, что строительство складов значительно дешевле строительства торговых зданий. По нашим оценкам, сделанным на основе анализа деловой периодической литературы, инвестиционная стоимость 1 кв. м торговых площадей в начале нынешнего века составляла 1 тыс. долл. США [15]. Стоимость же строительства 1 кв. м складского комплекса, по данным журнала «Эксперт», составляет 350-500 долл. [27, с. 139]. Приняв для расчета стоимости склада среднеинтервальную величину в размере 425 долл., получим, что объем нерациональных инвестиций составил 7,4 млрд. долл. (12,96 млн. кв. м X (1000 - 425) долл.). При официальном курсе американского доллара к российскому рублю в 2001 г. 30,14 руб./долл. [28, с. 674] получаем, что ошибки принятия управленческих решений, касающиеся движения товаров, стоили отрасли около 223 млрд. руб. В 2001 г., согласно выполненным нами ранее расчетам, общий объем инвестиций, направленных на строительство новых объектов торговли, составил 164 млрд. руб. Как видим, стоимость ошибки значительно превышает годовой объем инвестиций в отрасль.

Замечают ли эту проблему руководители крупных торговых предприятий и аналитические агентства? Вне всякого сомнения. В середине 2006 г. Л. Хасис, главный исполнительный директор «Пятерочки-Холдинг Н.В.» опубликовал статью, в которой рассказал о проблемах отрасли [29, с. 136-144]. В статье, помимо прочего, говорится о том, что розничные компании не справляются с потоком товаров и должны развивать собственную оптово-распределительную инфраструктуру, что в настоящее время сети для обеспечения бесперебойной торговли вынужденно содержат складские помещения непосредственно в магазинах, а также о том, что для сокращения издержек важно создание распределительных центров.

В июле 2006 г. тот же «Эксперт» познакомил читателей с конкретными планами бизнес-сообщества по созданию системы логистики товаров [30, с. 28-31]. По мнению журнала, в 2006 г. начинается бум строительства складов. Темпах строительства складов намечается увеличить вдвое. Планируется, что в 2006-2008 гг. объем ввода складов в московском регионе составит порядка 1100 тыс. кв. м, а в С.-Петербурге - около 350 тыс. кв. м. Упоминается также о строительстве складов в Новосибирске.

Все эти публикации и приведенные в них размышления - плод запоздалой рефлексии торгового истеблишмента на чудовищные операционные издержки розничной торговли, низкую производительность фондов отрасли, несоответствие громадных размеров розничного товарооборота примитивной системе обработки и продвижения товаров к потребителю. Совершенно очевидно, что складскую сеть необходимо было создавать ударными темпами еще в 1980-е годы, наращивать ее мощности в 1990-е, развивать параллельно с массовым строительством магазинов в начале 2000-х, а не заниматься только сейчас написанием планов на грядущую пятилетку. Пятнадцать лет - это чудовищно долгий срок в рыночной экономике для осознания достаточно очевидной и раньше необходимости массового строительства складов. Этот срок показывает недостаточную квалификацию и уровень менеджмента отрасли, неспособность отечественных управленцев, даже при наличии международной методической и финансовой помощи, эффективно вести торговый бизнес.

К советской торговле и к советским экономистам можно относиться, разумеется, по-разному. Но как бы там ни было, нельзя не отдать должного работникам плановых органов и статистических служб: они заметили существующую негативную диспропорцию в виде несоответствия объемов розничной торговли и материально-технической базы складов и на надежных цифрах обосновали это несоответствие. Другое дело, что никаких практических выводов из этого не последовало. Не сделаны были выводы и в постсоветский период. Новые собственники и руководители отрасли предпочли перекладывать колоссальные издержки своей некомпетентности и непрофессионализма на и без того обнищавшее в ходе рыночных реформ население, а не заниматься строительством крупных современных складских центров. Аналитические и маркетинговые службы отслеживают исключительно текущий момент и не способны к объективному анализу отрасли и выработке программ по ее развитию. Произошла замена одних низкоквалифицированных управленцев и специалистов другими, еще более неквалифицированными. Никаких значительных качественных достижений с советских времен в этой подотрасли оптовой торговли нет.

Внешняя торговля

Внешнеторговые ведомства и организации в Советском Союзе имели достаточно сложную и разветвленную структуру. Монополия на внешнеэкономическую деятельность была установлена советским государством в начале его образования в 1918 г. и просуществовала практически до распада СССР. Поэтому совершенно ясно, что в стране никто, исключая достаточно квалифицированных работников специализированных государственных ведомств и внешнеторговых объединений, не имел опыта общения с иностранными компаниями, не знал мировые рынки, правила их функционирования и условия вхождения на них.

В начале 1990-х годов сложившаяся организационная структура внешней торговли была разрушена. Каким образом предприятия выходили на мировые рынки со своей продукцией? Как решали многочисленные кадровые, информационные и технические проблемы? Каковы были издержки разрушения советской внешнеэкономической системы, системы крайне неэффективной, но единственно возможной на тот период? По всей видимости, ответы на эти вопросы будут получены нескоро. Информация по этому поводу становится достоянием общественности только в редких случаях широкомасштабных разоблачений и громких сенсаций.

Проанализируем одно из таких журналистских разоблачений, в котором речь идет об алюминиевой промышленности [31]. В начале 1990-х годов заводы по производству алюминия переживали острый кризис. В основе этого кризиса лежали три взаимосвязанные причины. Первая - отсутствие рынка сбыта готовой продукции. Это объясняется тем, что отрасли машиностроения, главным образом авиационная промышленность, резко сократили объемы производства и соответственно снизили закупки алюминия. Вторая причина - отсутствие сырья для производства алюминия. Распад СССР повлек за собой изменение традиционных схем поступления на металлургические комбинаты и значительное удорожание сырья, которое теперь стало экспортным товаром. Российские предприятия производили всего 52% глинозема, т.е. загрузка металлургических алюминиевых предприятий сырьем уменьшилась почти наполовину. Но и отечественный глинозем алюминиевые комбинаты и заводы не могли приобрести из-за третьей причины - отсутствия у предприятий оборотных средств. Уже в 1992 г. срок прохождения денежных средств в металлургии увеличился на 115 дней по сравнению с 1991 г. В условиях высокой инфляции это означало сокращение оборотных фондов предприятий, рост долгов поставщикам сырья, энергетикам, невыплаты заработной платы. Вина здесь лежит на директорском корпусе, который уже не столько контролировал финансовые потоки комбинатов и заводов (они вследствие сокращения сбыта готовой продукции и сырья становились все меньше), сколько сосредоточил свои усилия на «выкачивании» из предприятий имеющихся материальных активов.

В этих условиях спасителями алюминиевой промышленности выступили оптовые компании и торговый капитал. В 1992 г. между ведущим производителем алюминия Красноярским алюминиевым заводом и оффшорной компанией «Транс СНГ Коммодитиз», которую возглавляли Л. Черный и М. Черный, был подписан толлинговый контракт. Смысл контракта заключался в том, что торговая компания брала на себя обязательства поставлять в год на переработку около 600 тыс. т глинозема из-за границы и затем забирать весь полученный из глинозема в соответствии с технологическими нормами выхода передельный алюминий. За переработку глинозема в алюминий завод получал 490 долл. США за каждую тонну готового необработанного алюминия. Для закупки глинозема и реализации алюминия на мировом рынке братья Чернухе прибегли к услугам и финансовым средствам М. Рича - гражданина США, объявленного на родине государственным преступником с заочным вынесением приговора на 150 лет тюремного заключения. Скрывающийся в то время в Швейцарских Альпах, М. Рич был идейным организатором и финансистом толлинговых схем на всей территории бывшего СССР.

В непростую схему отношений между покупателями алюминия и поставщиками глинозема с алюминиевыми предприятиями сразу же вмешались другие лица. Новая российская чиновничья номенклатура, разумеется, не могла спокойно наблюдать, как на ее глазах на подвластной ей территории формируются колоссальные состояния и происходит фантастическое обогащение менеджмента предприятий. Притязания на прибыль и участие в распределении финансовых потоков номенклатуры совпали с интересами криминальных группировок. Лидеры группировок достаточно быстро и верно идентифицировали способы обогащения как преступные, полученные предприятия как «приватизационный общаг», а потому, дабы не нарушать свою монополию в преступном сообществе и не подвергать сомнениям свою высшую власть в финансовых теневых делах, решили поставить руководство предприятий под контроль. В войне с криминальными группировками при попустительстве государственных органов, бездействии милиции, прокуратуры, судов руководители металлургических гигантов не имели никаких шансов на победу.

Вряд ли технологии вхождения на мировые рынки других отраслей существенно отличались от рассмотренных выше. На примере алюминиевой промышленности видно, что советская система внешней торговли претерпела существенные изменения. Вместо головных ВО - «крышующие» ОПГ. Вместо государственной монополии - конкурентные разборки. Вместо экономического анализа - уголовные хроники. Вместо циничной партийной номенклатуры - криминальные группировки. Вместо перевода на другую работу и отправки на пенсию по состоянию здоровья - гарантированный перевод в земельный отдел и т.д. Являются ли произошедшие изменения позитивными? На этот счет есть сильные сомнения.

Если сравнить экспортные цены и цены мировых рынков, то окажется, что экспортируются практически все товары по ценам ниже мировых. В некоторых случаях это может объясняться более низким качеством товаров. Но эта причина не может объяснить, почему все вывозимые за границу товары, по крайне мере, те, о которых есть данные, продаются ниже мировых цен. Нельзя объяснить ценовую разницу и некоторыми особенностями политических отношений России со своими экономическими партнерами. В значительной степени эта разница - результат теневых сделок, прибыль от которых оседает в оффшорных зонах на счетах наших удачливых сограждан. Дадим приблизительную оценку экономических потерь (табл. 9).

Таблица 9. Расчет объема сокрытия внешнеторговой выручки вследствие разницы экспортных и мировых цен, 2001 г.*

При официальном курсе 2001 г. 30,14 руб./долл. получаем, что объем теневой прибыли от реализации экспортной продукции, формирующейся в виде ценовой разницы, составил 375 899 млн. руб. Ценовая разница, о которой хорошо известно статистической службе, Таможенному комитету, Минэкономразвития России, представляет собой прямые экономические потери. По сути, это один из основных каналов вывоза капитала за границу, способ перевода финансовых средств из производства в личное потребление.

Кроме того, насколько мы поняли статистические комментарии, возникающие ценовые разницы не формируют валютную выручку экономики России и не участвуют в формировании ВВП.

Сложившаяся ситуация - это прямой результат провозглашенного в начале 1990-х годов курса на либерализацию внешнеэкономических связей, отказа государства от монополии на экспортно-импортные операции, массового выхода предприятий на внешние рынки и децентрализации межгосударственных финансовых и материально-вещественных потоков. Очевидно, что такая политика крайне болезненно сказывается на экономике. Изъятие средств приводит к хроническому недофинансированию предприятий, сокращает прибыль. Отсутствие координации и прямой демпинг экспортеров разрушают сложившуюся структуру спроса-предложения, приводят у «обвалу» цен, ухудшают для производителей рыночную конъюнктуру. В то же время выработанная схема чрезвычайно эффективна в качестве способа обогащения и легитимизации состояний. Это объясняет живучесть применяемой схемы и ее широкую распространенность. Какова в этой схеме функция оптовой торговли? Обслуживать экспортный оборот по известной формуле: товар - деньги - оффшор.

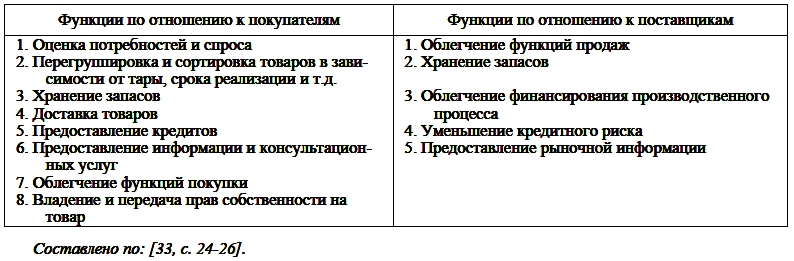

К середине 1970-х годов в развитых странах окончательно сложилась современная система оптовой торговли. Ее функции подразделяются на две большие группах: услуги клиентам, покупающим товары и услуги клиентам, поставляющим товары (табл. 10).

Таблица 10. Функции оптовой торговли в экономически развитых странах

Выясним что из перечисленных функций характерно для современной оптовой торговли России. Начнем с функций по отношению к клиентам, покупающим товары у оптовиков. Первая функция связана с прогнозированием спроса: в зависимости от прогнозов оптовик свертывает или расширяет закупки товаров. Эта функция предполагает наличие аналитических и маркетинговых служб, изучение рынка, спроса, потребностей и т. д. Ничем подобным российские оптовые компании не располагают и никаких исследований не проводят.

Для выполнения второй функции необходимы крупные логистические оптово-распределительные центры, которые получают и обрабатывают заявки мелких покупателей, а затем формируют небольшие партии разнородных товаров. В настоящее время в России только ведется речь о создании подобных центров.

Третья, наиболее традиционная функция оптовой торговли характерна и для России.

В какой-то степени оптовые компании выполняют и четвертую функцию - транспортную.

Пятая функция предполагает, что оптовые компании для привлечения покупателей из числа розничных организаций создают особые условия, связанные с возможностями отсрочки оплаты товара. Эту функцию оптовые компании освоили несколько лет назад, когда ведущие розничные компании, значительно выросшие и окрепшие в последнее время, вступили в жесткую конкурентную борьбу друг с другом. Эта борьба отвлекает из розничного бизнеса значительные средства, и многие оптовые компании обеспечивают розничные оборотными средствами. Как сообщил совсем недавно журнал «Финанс», в конце 2006 г. многие розничные торговые сети получают отсрочку по расчетам с поставщиками на один-два месяца. При этом оборачиваемость розничной торговли составляет всего около месяца [34, с. 94].

Шестая функция, связанная с предоставлением информации и консультационных услуг, подразумевает наличие высококвалифицированных технических специалистов, которые отслеживают выпускаемые промышленностью виды продукции, оценивают ее и обеспечивают продажи технической и ценовой информацией. По своей сути, эти высококвалифицированные эксперты приводят в действие механизмы прямой связи между производством и потреблением. Если учесть, что в настоящее время большая часть потребления, особенно потребления высокотехнологичной продукции, обеспечивается за счет импорта и определяется технической и маркетинговой политикой ведущих мировых производителей, то становится ясным, что функции продвижения товаров на российский рынок и техническое сопровождение этого продвижения отечественные оптовые компании выполнять не могут. Эти функции выполняют торговые представительства мировых производителей потребительских товаров и специализированные службы розничной торговли.

Седьмая функция оптовой торговли связана с тем, что оптовик держит связь с поставщиками, тем самым клиент не тратит время на поиски необходимого источника поступления товаров. Это характерно для стандартных однородных партий товаров, т.е. товаров, которые торгуются, главным образом, на бирже. Однако в России биржевая торговля после непродолжительного всплеска активности в начале 1990-х годов находится в критическом положении. В 2001 г., по данным Росстата, объем торгов на бирже составил 2722 млн. руб., т.е. менее 0,05% объема оптового товарооборота. Крайне негативна и динамика биржевой деятельности: в 2001 г. по сравнению с 1995 г. число бирж сократилось более чем в 2 раза; количество торгов - в 2,8; количество заключенных сделок - в 15; численность работников - в 4,2; число брокерских контор, фирм, независимых брокеров - в 5,8 раза. Очевидно, что в России функцию облегчения покупки оптовая торговля не выполняет.

Восьмая функция, присущая оптовой торговле в развитых странах, связана с передачей товара без передачи выгод от продажи другим посредникам. Оптовик сам владеет запасом товаров, что позволяет передавать напрямую его покупателям. Эта функция оптовой торговли замыкает на одном оптовике все функции посредничества и не допускает к процессу продвижения товара лишних контрагентов. Такая ситуация и близко не напоминает современную практику в России, при которой товар прежде чем попасть к потребителю меняет несколько собственников, каждый из которых получает торговую маржу от обладания товаром.

Рассмотрим далее функции оптовой торговли по отношению к клиентам, которые поставляют товар. Первая функция облегчает продажу за счет сокращения производящей компанией численности торговых агентов и дилерских центров. Кроме того, оптовые компании в развитых странах участвуют в рекламных компаниях и других акциях, обеспечивающих устойчивый и расширяющийся спрос на производимые товары. Есть ли что-то подобное в России? Если и есть, то в ничтожно малой степени.

Вторая функция - хранение запасов - характерна для России. Эта функция оптовой торговли, как и в развитых странах, сокращает расходы промышленных производителей на хранение готовой продукции и обеспечивает ее дистрибуцию.

Третья функция обеспечивает преодоление дефицита оборотных средств у поставщиков и облегчает финансирование производственного процесса. Для выполнения этой функции нужных крупные оптовые компании, связанные с промышленностью и замыкающие на себе многочисленные связи отдельных производителей. В Росси эти функции не являются специализацией оптовой торговли.

Четвертая функция связана с тем, что покупатели товаров неоднородны и многочисленны. И сам производитель не располагает полной информацией об их кредитоспособности. Поэтому риск невыполнения обязательств производитель перекладывает на оптовые компании, которые лучше осведомлены о клиентах и имеют больше опыта по взысканию неоплаченных счетов. Опять же для выполнения этой функции нужны крупные оптовые компании, специализированные аналитические службы и службы безопасности, общая стабильность на рынке, знание кредитных историй, престижные репутации, т. е. все то, чем отечественный бизнес похвалиться явно не может. Никакого взаимного доверия, никаких авансов, своевременная, а лучше досрочная оплата товара - условия российского продвижения товаров никак не соответствуют западным.

Наконец, пятая функция оптовой торговли по отношению к поставщикам определяет механизм обратной связи между спросом и предложением, устанавливает зависимость между покупателем и производством. Полноценная реализация этой функции возможна при насыщении потребительского рынка товарами отечественного производства и наличии прямых контактов между оптовыми компаниями и производителями. Российский рынок, в особенности рынок технически сложной продукции и товаров длительного пользования, формируется за счет импортных потоков, которые опосредованы крупными мультинациональными торговыми компаниями. Поэтому в России очень часто продается не то, что нужно потребителю, а то, что предлагает мировой рынок. Функцию обратной связи оптовая торговля в условиях ужасающей деградации отечественного производства выполнять не может.

По каким выполняемым нашей оптовой торговлей функциям можно судить о ее соответствии оптовой торговле развитых стран? Оптовая торговля из всех перечисленных функций выполняет только хранение запасов и частично их транспортировку и кредитование покупателей. Элементом постиндустриального общества современная оптовая торговля в России, конечно же, не является.

Проведенный анализ показал, что никаких качественных достижений в отрасли со времен социализма не произошло. Российская оптовая торговля и материально-техническое снабжение СССР были недоразвитыми даже на фоне других, чрезвычайно отсталых и примитивных сфер обращения. Казалось, ничего более коррумпированного, затратного и неэффективного придумать нельзя. Оказалось - можно. Еще большее упрощение хозяйственной деятельности, сведение оптового звена товарообращения исключительно к партионности товара и опосредованию на начальных стадиях движения к потребителю, углубление структурных диспропорций между этапами товарообращения - эти задачи оказались по силам новым собственникам и управленцам отрасли. Мы считаем, что никакого гипертрофированного развития оптовой торговли в России за все рыночные годы не произошло. Отрасль была примитивной, еще более примитивной стала. Тем не менее, финансовые успехи, высокая рентабельность и динамика действительно имеют место. Причина заключается в том, что отрасль выполняет иные, не вытекающие из традиционных представлений о ней, функции.

Причина ненормально высокой рентабельности оптовой торговли, помимо высокого уровня трансакционных издержек экономики, связанного с отсутствием конкурентной среды и коррумпированностью значительного числа менеджеров, заключается в низкой эффективности государственной налоговой политики. Как мы уже отмечали, налоговые платежи отрасли в 2001 г., по нашим расчетам, составили 50,7 млрд. руб., т.е. всего 4,4% валовой добавленной стоимости в размере 1154,3 млрд. руб. (см. табл. 4). При этом в 2001 г. в целом по экономике налоговые выплаты составили 20,2% от размера валовой добавленной стоимости. Если взять сложившееся соотношение, то налоговые платежи оптовой торговли могут вырасти в 4,6 раза и увеличиться до 233,2 млрд. руб. Но учитывая ненормально высокую рентабельность отрасли и явно избыточную прибыль, полученную вследствие несовершенства распределительных межотраслевых отношений, возможно доведение уровня налогообложения во внутренней оптовой торговле до 600-700 млрд. руб. в год и во внешней - до 300-350 млрд. руб. за счет устранения разницы между экспортными и мировыми ценами на сырье. Иными словами, всего возможно увеличение налоговой нагрузки на отрасль до 1 трлн. руб. в год.

Проведенное исследование показало, что современная оптовая торговля в России - это не только и даже не столько отрасль продвижения товаров от производителей к потребителям, сфера обмена и распределения товарных и материальных потоков. Современная оптовая торговля - это в немалой степени организации по выкачиванию финансовых средств из отраслей экономики, главным образом, добывающих отраслей промышленности и металлургии. Оптовая торговля - это инструмент ухода от налога, схема сокрытия прибыли и поглощения эффективности результатов производственной деятельности. Наконец, оптовая торговля - это способ личного обогащения, метод трансферта денежных средств из сферы производства в сферу обращения, а из сферы обращения - в сферу потребления.

Литература

1. Торговля в РСФСР в 1986-1990 гг. М., 1991.

2. Материально-техническое обеспечение народного хозяйства РСФСР в 1989 г. М., 1990.

3. Statistical Abstracts of the USA: the national data Book. Washington, 2002.

4. Российский статистический ежегодник. 2004: Стат. сб. М.: Росстат, 2004.

5. Торговля в России: Стат. сб. М.: Госкомстат России, 2003.

6. Статистический бюллетень № 6 (99). декабре 2003 г.

7. Белкин В.Д. Экономические -измерения и планирование. М.: Мысль, 1972.

8. От экономики переходного периода к экономике развития. Доклад Всемирного банка / Общество и экономика.

2004. № 4.

9. Промышленность России: Стат. сб. М.: Госкомстат России, 2002.

10. Ханин Г.И., Иванченко Н.И. Альтернативная оценка рентабельности производственной сферы экономики России в 1998-2000 гг. //Вопросы статистки. 2003. № 9.

11. Система таблиц «Затраты-Выпуск» за 2001 г.: Стат. сб. М.: Госкомстат России. 2004.

12. Социально-экономическое положение России. 2002. № 1.

13. Ханин Г.И., Фомин Д.А. Розничная торговля России: состояние и перспективы // Проблемы прогнозирования. 2005. № 6.

14. Ханин Г.И., Фомин Д.А. Общественное питание России: характеристика, рентабельность, динамика //Вопросы статистики. 2007.

15. Ханин Г.И., Фомин Д.А. Соотношение восстановительной и балансовой стоимостей основных фондов розничной торговли /Вопросы статистики. 2004. № 12.

16. Народное хозяйство РСФСР в 1990 г. Стат. ежегодник. Госкомстат РСФСР. М.: Республиканский информационно-издательский центр, 1991.

17. Торговля СССР. Стат. сб. М.: Госкомстат СССР.

18. Финансы и статистика, 1989.

19. Торговля в России. Стат. сб. М.: Росстат, 2005.

20. Российский статистический ежегодник. 2005: Стат. сб. М.: Росстат, 2005

21. Национальные счета России в 1996-2003 годах. Стат. сб. Федеральная служба государственной статистики. М., 2004.

22. Ханин Г.И. Состояние и перспективы российской экономики в начале 21 века. ЭКО. 2005. № 12.

23. Об основных итогах первой всероссийской переписи предприятий оптовой торговли // Торговля в России. Стат. сб. М.: Госкомстат России., 1996.

24. Соколова И. Об основных итогах первой всероссийской переписи предприятий оптовой торговли // Вопросы статистики. 1996. № 1.

25. Материально-техническое обеспечение народного хозяйства СССР. Стат. сб. Госкомстат СССР. М.: Финансы и статистика, 1988.

26. Загладина С.М. США: обращение товаров и услуг в экономике. М.: Наука, 1975.

27. О наличии сети оптовой и розничной торговли в РФ. Стат. бюл. № 1. март 2005 г.

28. Ступин И. Складской ландшафт // Эксперт. 2004. № 15.

29. Российский статистический ежегодник. 2003: Стат. сб. М.: Росстат, 2003.

30. Хасис Л. Поворотные пункты в развитии российского ритейла //Вопросы экономики. 2006. № 6.

31. Ступин И. Грузчики вместо Интернета // Эксперт. 2006. № 27.

32. Терешонок А. Я. Воры в законе — 2. Алюминиевый профиль. Новосибирск: НИКА, 2001.

33. Внешняя торговля России в 2001 г. и первом полугодии 2002 г. // Статистический бюллетень. декабрь 2002 г. № 8 (92).

34. Загладина С.М. Капиталистическая торговля сегодня. М.: Мысль, 1980.

35. Снегирев П. Какая розница // Финанс. 2006. № 36.

Текст статьи приводится по изданию: Ханин Г.И., Фомин Д.А. Оптовая торговля в современной России // Проблемы прогнозирования. 2007. № 5. С. 42-61.